2022杭州個體戶財稅要點

來源:嘉融

時間:2022-09-28 14:53:25瀏覽次數(shù):3963次

- 債務(wù)承擔(dān)無限連帶責(zé)任

《民法典》第五十六條

?關(guān)于個體戶的債務(wù)- 個人經(jīng)營的�����,以個人財產(chǎn)承擔(dān)

- 家庭經(jīng)營的���,以家庭財產(chǎn)承擔(dān)

- 與有限責(zé)任公司股東不同,個體戶投資人對經(jīng)營期間形成的債務(wù)承擔(dān)無限連帶責(zé)任

- 無法區(qū)分的�,以家庭財產(chǎn)承擔(dān)

- 經(jīng)營范圍無特殊限制

《個體工商戶條例》第四條- 國家對個體工商戶實行市場平等準(zhǔn)入、公平待遇原則����。

- 申請辦理個體戶登記,經(jīng)營范圍不屬于法律�����、法規(guī)禁止進(jìn)入行業(yè)的���,登記機關(guān)應(yīng)當(dāng)予以登記

- 可以不開設(shè)銀行賬戶

- 個體戶可以不開設(shè)銀行賬戶�,而由投資人個人的銀行賬戶進(jìn)行收付款操作�。

- 而有限公司必須設(shè)立獨立的銀行賬戶,且要保持資金獨立性�����,不可與投資人財產(chǎn)混同���。

- 無法轉(zhuǎn)讓且不能對外投資

- 符合條件的個體戶需要建賬

《個體工商戶建賬管理暫行辦法》

- 應(yīng)當(dāng)設(shè)置復(fù)式賬

符合下列情形之一的個體戶

應(yīng)當(dāng)設(shè)置復(fù)式賬- 注冊資金在20萬元以上的 (記憶:2��;4��;6����;8)

- 省稅務(wù)機關(guān)確定應(yīng)設(shè)置復(fù)式賬的其他情形

- 應(yīng)當(dāng)設(shè)置簡易賬

符合下列情形之一的個體戶

應(yīng)當(dāng)設(shè)置簡易賬

?并積極創(chuàng)造條件設(shè)置復(fù)式賬- 省稅務(wù)機關(guān)確定應(yīng)設(shè)置簡易賬的其他情形

- 可以不建賬的情形

同時符合以下的個體戶

可以不設(shè)置賬簿

- 個體戶的增值稅政策

- 關(guān)于納稅人的選擇

財稅2016年36號附件一第三條- 個體戶可以申請成為一般納稅人���,也可以作為小規(guī)模納稅人

- 年應(yīng)稅銷售額超過固定標(biāo)準(zhǔn)但不經(jīng)常發(fā)生應(yīng)稅行為的����,可選擇按照小規(guī)模納稅人納稅。

- 小規(guī)模減按1%征稅率

財政部稅務(wù)總局公告2020年第13號

- 增值稅小規(guī)模納稅人����,適用3%征收率的應(yīng)稅銷售收入,減按1%征收率征收增值稅�����。

- 小規(guī)模季度免稅政策

國家稅務(wù)總局公告2021年第5號

- 月銷售額不超15萬���,季銷售額不超45萬����,免征增值稅

- 月銷售額超15萬����,季銷售額超45萬,但扣除本期發(fā)生的銷售不動產(chǎn)銷售額后未超15萬和45萬的����,其銷售貨物���、勞務(wù)、服務(wù)�����、無形資產(chǎn)取得的銷售額免征增值稅

- 個體戶無需繳納企業(yè)所得稅和殘保金

財稅2015年72號第二條- 個體戶不屬于企業(yè)所得稅納稅人���,不需要繳納企業(yè)所得稅��,也無需繳納殘疾人就業(yè)保障金�����。

- 保障金是為保障殘疾人權(quán)益���,由未按規(guī)定安排殘疾人就業(yè)的機關(guān)、團(tuán)體�、企業(yè)、事業(yè)單位和民辦非企業(yè)單位繳納的資金�。

- 個體戶業(yè)主與其投資的個體戶之間的房產(chǎn)、土地的權(quán)屬轉(zhuǎn)移免契稅

財稅2012年82號第六條第一款- 個體工商戶的經(jīng)營者將其個人名下的房屋�����、土地使用權(quán)轉(zhuǎn)移至個體工商戶名下�����,或個體工商戶將其名下的房屋�����、土地使用權(quán)轉(zhuǎn)回經(jīng)營者個人名下���,免征契稅��。

- 個體戶業(yè)主取得的收入是“經(jīng)營所得”�����,不是“工資薪金所得”

《個體工商戶個人所得稅計稅辦法》國家稅務(wù)總局令第35號- 個體工商戶的業(yè)主從個體戶取得的收入為經(jīng)營所得��,如果取得1名以上的工資薪金收入等綜合所得����,是不能稅前扣除的��,要并入最終的經(jīng)營所得一并征收個人所得稅。

- 不能在個體戶經(jīng)營所得個稅前扣除的項目

國家稅務(wù)總局令第35號

- 與取得生產(chǎn)經(jīng)營收入無關(guān)的其他支出

- 國家稅務(wù)總局規(guī)定不準(zhǔn)扣除的支出

- 個體戶無法區(qū)分生產(chǎn)經(jīng)營的個人家庭費用,如何在稅前扣除

國家稅務(wù)總局令第35號

- 個體工商戶生產(chǎn)經(jīng)營活動中�����,應(yīng)當(dāng)分別核算生產(chǎn)經(jīng)營費用和個人�、家庭費用。

- 個體戶的個人所得稅優(yōu)惠政策

國家稅務(wù)總局公告2021年第8號

- 對于生產(chǎn)經(jīng)營與個人���、家庭生活混用難以分清的費用���,其40%視為與生產(chǎn)經(jīng)營有關(guān)費用,準(zhǔn)予扣除��。

- 對小型微利企業(yè)和個體工商戶年應(yīng)納所得稅額不超過100萬元的部分�,在現(xiàn)行優(yōu)惠政策基礎(chǔ)上,再減半征收所得稅���。

- 小型微利企業(yè)和個體工商戶不區(qū)分征收方式�,均可享受減半政策����。

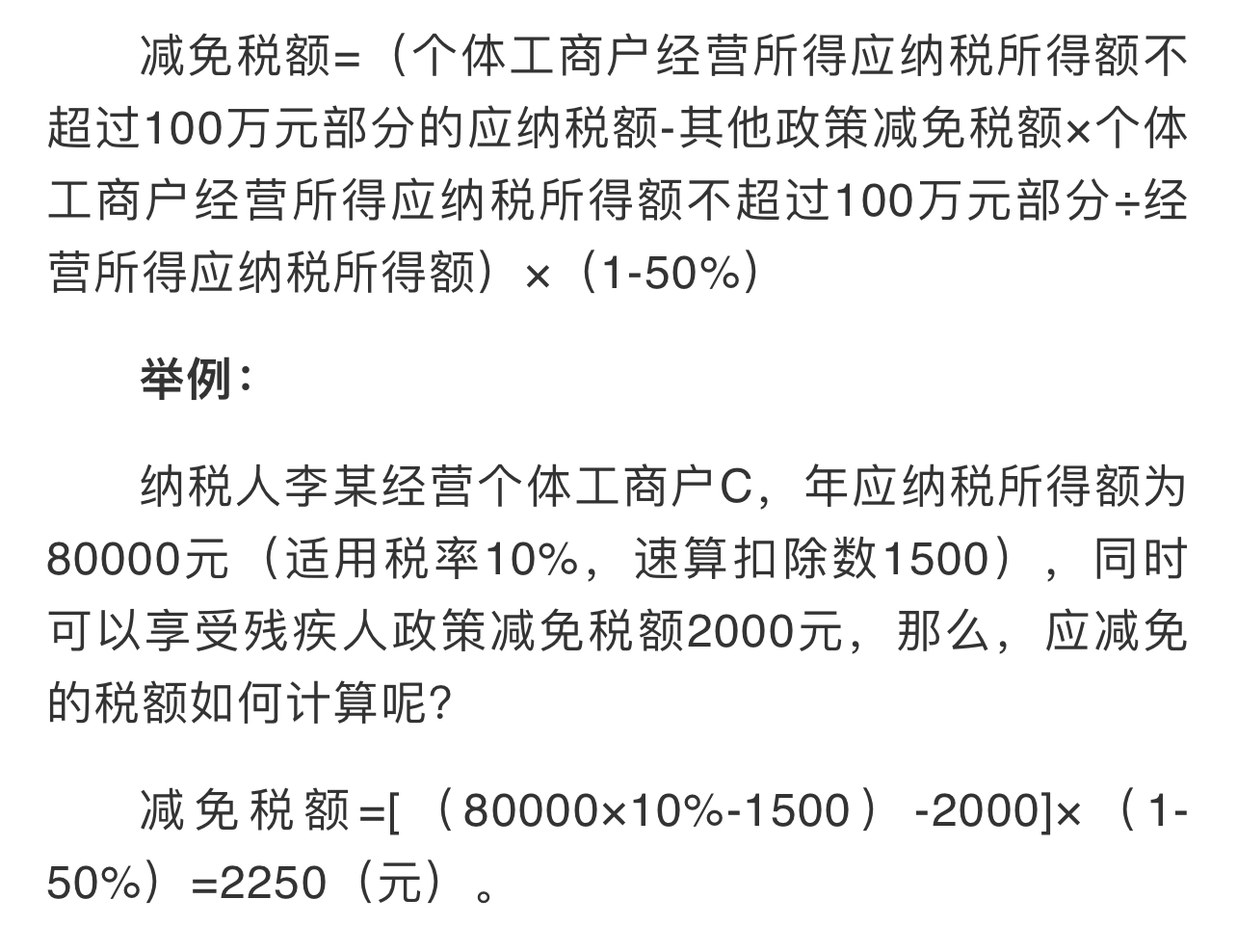

- 個體工商戶個人所得稅減免稅額的計算方法

- 個體戶經(jīng)營所得已繳納稅款的���,如何享受優(yōu)惠政策

國家稅務(wù)總局公告2021年第8號

- 2021年1月1日至2021年4月1日,個體工商戶已經(jīng)繳納經(jīng)營所得個稅的�����,可自動抵減以后月份的稅款�����,當(dāng)年抵減不完的可在年度匯算時辦理退稅��;也可直接申請退還應(yīng)減免的稅款�����。

- 個體戶申請代開貨運發(fā)票時����,不再預(yù)征個稅0

- 自2021年4月1日起�,個體戶、個人獨資企業(yè)��、合伙企業(yè)和個人申請代開貨物運輸業(yè)增值稅發(fā)票時,稅務(wù)機關(guān)不再預(yù)征個人所得稅��,而是由納稅人自行申報繳納���。

全國熱線:400-9688-995

全國熱線:400-9688-995

杭州注冊公司

杭州注冊公司